Bản chất của bảo hiểm là để bảo vệ trước những rủi ro về sức khỏe, tài chính. Tuy nhiên, giá trị cốt lõi đôi khi bị “lu mờ” bởi cách hiểu chưa đầy đủ và sự kỳ vọng sai bản chất. Nhưng nếu được mua đúng nhu cầu, bảo hiểm sẽ phát huy giá trị - đôi khi vượt kỳ vọng.

Giá trị từ bảo hiểm

Những kỳ vọng không đúng về bảo hiểm như sinh lời cao trong thời gian ngắn hay thanh khoản giống như tiền gửi đã khiến nhiều người quên đi lợi ích đầu tiên và căn bản nhất của bảo hiểm nhân thọ là bảo vệ sức khỏe, tính mạng trước những rủi ro không báo trước.

Nhờ tính năng bảo vệ mà bảo hiểm nhân thọ mang lại sự an tâm, bởi đây là hình thức dự phòng tài chính cho tương lai khi mọi thứ được chuẩn bị để sẵn sàng đối phó với rủi ro. Thực tế tai nạn, ốm đau, bệnh tật thường đi kèm với điều trị dài ngày và tốn kém về kinh tế, chưa kể tới việc nó còn kéo theo nhiều hệ lụy khác. Vì vậy, bảo hiểm không chỉ đảm bảo nguồn tài chính khắc phục hậu quả rủi ro, mà còn là cách bảo vệ những tài sản hiện có và những dự tính tương lai không bị đổ vỡ.

Khi mua và hiểu đúng nhu cầu, bảo hiểm sẽ phát huy giá trị lớn nhất đó là “tấm lá chắn” vững vàng, là phương án dự phòng hiệu quả, Anh Vũ Văn Hải, Tư vấn viên Prudential tại Thái Nguyên nhấn mạnh qua câu chuyện của một khách hàng 29 tuổi nhận được hơn 3,4 tỷ đồng quyền lợi bảo hiểm tại Tp. Thái Nguyên hôm 10/6 vừa qua.

Chị Nhung (ngụ tại Tp. Thái Nguyên) tham gia gói “PRU - Đầu tư linh hoạt” của Prudential từ tháng 9/2021. Chị là chủ hợp đồng và là người được bảo hiểm chính, anh Lâm (chồng chị) cũng là người được bảo hiểm của 3 sản phẩm bổ trợ.

Hai vợ chồng còn trẻ, nên chưa nghĩ tới việc ngày nào đó phải dùng tới bảo hiểm, nhưng điều không may lại xảy ra đối với anh Lâm ngay trong năm đầu tiên tham gia. Vào tháng 03/2022, anh bị tai nạn giao thông nghiêm trọng. Sau đợt điều trị dài ngày, anh được xuất viện về nhà nhưng hai chân vĩnh viễn không thể phục hồi, di chuyển phụ thuộc vào xe lăn và mất khả năng lao động.

|

| Nghị lực, tinh thần mạnh mẽ hiện trên gương mặt của Lâm (hình chụp trong lễ chi trả QLBH) |

Với mong muốn giúp đỡ gia đình khách hàng, tư vấn viên Vũ Văn Hải chia sẻ: “Mặc dù, đây không phải là Hợp đồng bảo hiểm mà tôi chăm sóc, nhưng tôi được biết hoàn cảnh đặc biệt của khách hàng. Điều đáng nói là vì khó khăn kinh tế, khách hàng đã không thể đóng phí, dẫn đến mất hiệu lực tại thời điểm tôi biết sự việc”. Ngay cả anh Lâm và gia đình đều không hy vọng sẽ nhận được quyền lợi. Anh Hải đã tận tình hướng dẫn gia đình hoàn tất thủ tục, giấy tờ cần thiết để công ty bảo hiểm thẩm định chi trả vì anh tin rằng trường hợp của Lâm sẽ được bồi thường. “Tại thời điểm anh Lâm gặp nạn, hợp đồng đang hiệu lực, nên tôi cố gắng hỗ trợ gia đình tốt nhất có thể, miễn sao giúp được họ trong lúc khó khăn, biến cố”, anh Hải chia sẻ.

Sau khi nhận hơn 3,4 tỷ đồng quyền lợi thương tật toàn bộ và vĩnh viễn, cùng một số quyền lợi khác, anh Lâm xúc động gửi lời cảm ơn Prudential và người tư vấn viên đã nhiệt tình hỗ trợ mình: “Sau tai nạn, gia đình em thực sự rất khó khăn, con thì mới học lớp 1, từ ngày em bị tai nạn vợ phải nghỉ hẳn ở nhà phục vụ em, không đi làm, không có lương. Số tiền này là cứu cánh cho gia đình em”. Vào những thời khắc quyết định, bảo hiểm đã phát huy đúng vai trò, giá trị mà không giải pháp nào có được.

Nói về trường hợp gia đình mình, anh Hưng – thân nhân của một khách hàng ở Quảng Bình thừa nhận chính anh và vợ cũng đắn đo khi tham gia bảo hiểm. Vốn chỉ làm nông nghiệp, và kinh doanh một quán ăn nhỏ, kinh tế không phải dư dả nên ban đầu cả hai đều khá ngần ngại khi mỗi tháng phải trích một khoản tiền bỏ vào bảo hiểm. Sau cùng hai vợ chồng vẫn quyết định tham gia bảo hiểm cốt để “an tâm” và cũng là “của để dành”.

Nếu thay đổi, gia đình anh đã không thể chèo chống để vượt qua khó khăn hiện tại, anh Hưng thú thật: “Đến khi vợ tôi mắc bệnh hiểm nghèo thì cả nhà mới thấy đó là một quyết định đúng vì thật sự với gia đình làm nông thì con số vài tỷ là quá lớn, nếu không có bảo hiểm hỗ trợ thì chúng tôi không biết làm thế nào”.

|

| Anh Hưng chia sẻ câu chuyện tham gia bảo hiểm của gia đình mình |

Chị Tâm - vợ anh mắc bệnh lệch cột sống và được giám định y khoa xác định tỷ lệ thương tật 81%. Khó khăn đã khiến gia đình anh chị tưởng mọi chuyện đi vào “ngõ cụt”. Với số tiền gần 2,6 tỷ đồng quyền lợi bảo hiểm mà Prudential chi trả, gia đình anh chị như được tiếp thêm động lực, niềm tin để chị chữa bệnh và nuôi con ăn học trưởng thành.

Đồng hành và bảo vệ

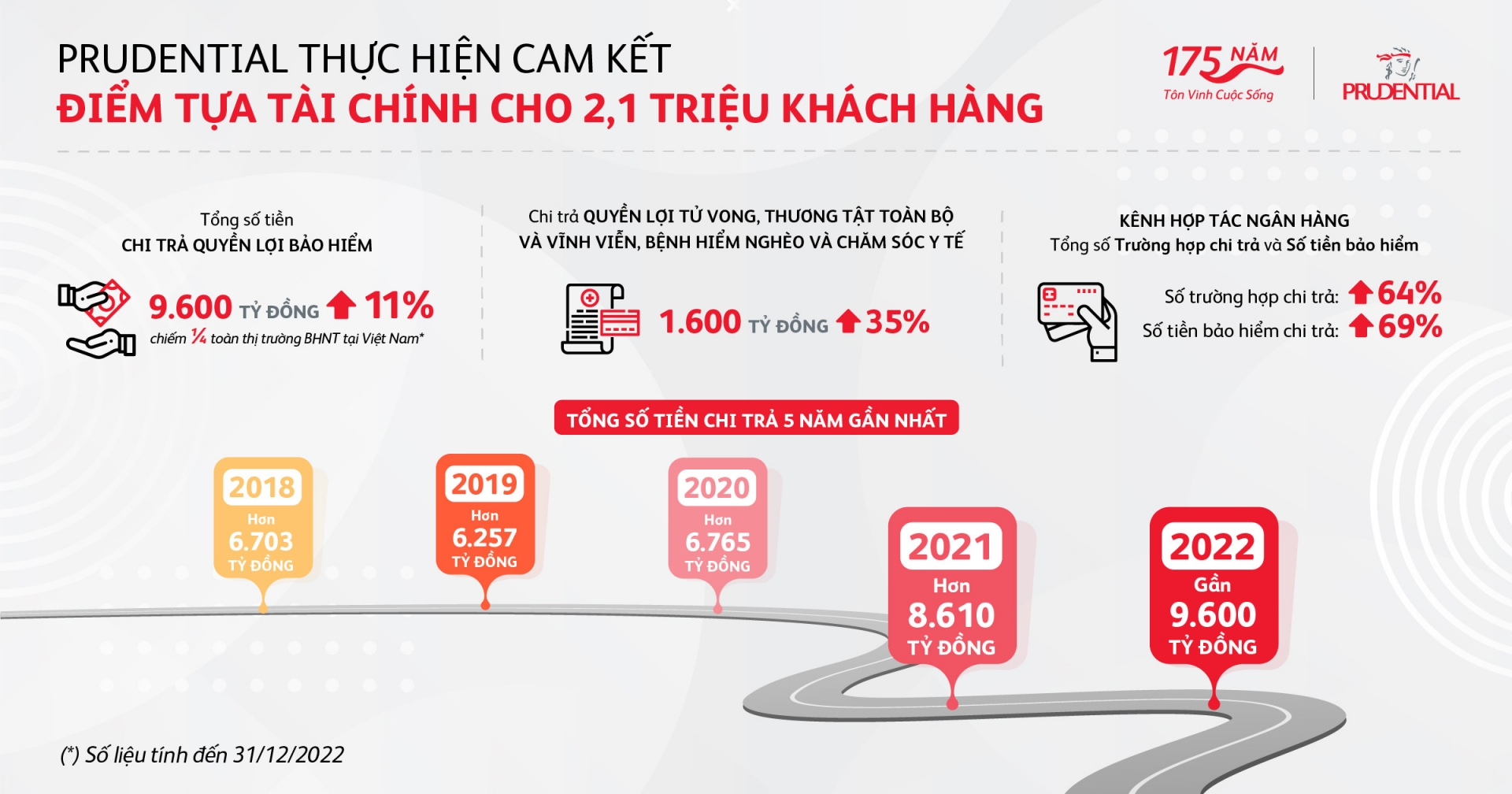

Theo số liệu của ngành bảo hiểm nhân thọ, số tiền chi trả của bảo hiểm ngày càng gia tăng trong những năm gần đây. Tại Prudential Việt Nam, tổng chi trả bảo hiểm năm 2022 đạt gần 9.600 tỷ đồng, tăng 11% so với năm 2021, chiếm 25% thị trường bảo hiểm nhân thọ tại Việt Nam. Trong đó, số tiền chi trả các quyền lợi bảo hiểm gồm Quyền lợi tử vong, Thương tật toàn bộ và vĩnh viễn, Bệnh hiểm nghèo và chăm sóc y tế là hơn 1.600 tỷ đồng, tăng 35% so với năm 2021.

Đặc biệt, thống kê chi trả của doanh nghiệp này cũng chỉ ra rằng có tới 80% khách hàng nhận quyền lợi bảo hiểm thuộc nhóm chưa đến tuổi về hưu, 50% ca chi trả quyền lợi bảo hiểm nằm trong khoảng năm đầu tiên tới năm thứ 5 của hợp đồng. Điều này cho thấy, trên thực tế quyền lợi bảo hiểm đã phát huy tốt nhất vai trò bảo vệ, bù đắp thiệt hại về tài chính khi khách hàng phải đối mặt với rủi ro khó lường, đặc biệt đối với nhóm khách hàng trong độ tuổi lao động và là trụ cột kinh tế.

|

| Số liệu chi trả năm 2022 và 5 năm gần đây của Prudential Việt Nam |

Năm 2022, số trường hợp và số tiền chi trả quyền lợi bảo hiểm cho khách hàng của Prudential tham gia qua kênh hợp tác ngân hàng (Bancassurance) đều tăng lần lượt là 64% và 69% so với năm 2021. Số tiền chi trả lớn nhất cho một trường hợp khách hàng tham gia bảo hiểm qua kênh Bancassurance lên đến 6,8 tỷ đồng.

Thông tin bạn đọc

Đóng Lưu thông tin